[더스탁=이경주 기자] 미트박스글로벌(이하 미트박스)이 기관수요예측에서 저조한 결과를 거둔 것으로 파악된다. 일각에선 상장 철회 가능성도 거론한다.

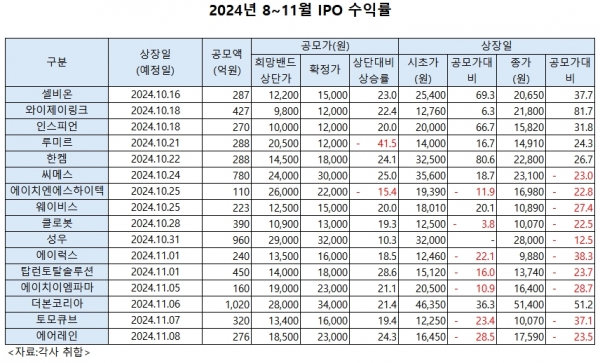

발행사에 약점이 많아서라기 보단 최근 공모주시장이 급격히 냉각된 영향으로 분석된다. 10월 말 이후로 11개사가 상장했는데 더본코리아를 제외하고 모두 상장일 종가 수익률이 큰폭으로 마이너스다.

이에 수요예측단계에서도 기관들이 잔뜩 움츠러들게 됐다는 평가다.

8일 투자은행(IB)업계에 따르면 미트박스는 최근(이달 1일~7일) 진행한 수요예측을 집계한 결과 희망밴드 내 기관신청액이 공모액에 못 미친 것으로 전해진다. 공모가 희망밴드는 2만3000원~2만8500원이고, 공모액은 230억~285억원이다.

한 자산운용사 관계자는 “알고 지내는 기관 10개사 중 9개사는 베팅에 참여하지 않았을 정도로 수요예측 참여열기가 저조했다”며 “희망밴드 내가 아니라 전체 가격대에서도 공모액을 모으지 못했을 것”이라고 말했다.

또 다른 투자은행(IB) 관계자도 “신청액이 공모액에 미달돼 공모철회를 검토해야 할 수준으로 알고 있다”고 말했다.

미트박스측에 수요예측 부진과 공모철회 가능성에 대해 질의했지만 답변을 받지 못했다.

발행사보단 시장 문제가 컸다는 평가다. 미트박스는 플랫폼 IPO 중에서 양호한 딜로 평가받았었다. 축산물 유통플랫폼 기업으로 복잡한 유통구조를 단순화하고 가격도 투명화한 것이 시장 호응을 얻어 단기에 급성장했다.

2021년 317억원이던 매출이 2023년 669억원으로 커졌고, 올해는 상반기에만 524억원 매출을 냈다. 특히 흑자 플랫폼이라는 점이 매력이었다. 지난해 영업이익이 26억원이었고 올해는 상반기에 14억원이었다.

작년 말 상장한 의약품 플랫폼 블루엠텍과 비교하면 우위에 있었다. 블루엠텍은 수익성에 대한 의구심(올 상반기 34억 적자)이 있었고 멀티플도 미트박스보다 높게 잡았었다. 양사 모두 주가매출비율(PSR)을 택했는데 블루엠텍은 2.73배, 미트박스는 2.11배였다.

그런데 블루엠텍은 공모주 시장 과열이 시작되던 시기 상장한 덕을 톡톡히 누렸다. 지난해 12월 13일 상장했는데 상장일 시초가 수익률(공모가 대비)이 191.1%, 종가 수익률은 168.4%에 달했다.

반면 미트박스는 작년 말과는 정반대의 상황에서 수요예측을 치렀다. 올 10월 24일 상장한 씨메스를 기점으로 현재(8일)까지 11개 기업이 상장했는데 더본코리아를 제외하고 10개 기업 상장일 종가 수익률이 마이너스다. 전멸 수준이라고 볼 수 있다. 특히 10개 기업 평균 손해율이 25.9%로 손실규모도 크다.

기관 입장에선 베팅을 극히 소극적으로 할 수 밖에 없는 상황에 처했다. 그리고 미트박스가 그 영향을 고스란히 받았다. 미트박스에 앞서 동방메디컬도 수요예측 저조로 하루 전(7일) 상장을 철회했다.

앞선 자산운용사 관계자는 “미트박스는 블루엠텍과 비교해 밸류에 무리가 없었고 정육각 등 재무적 어려움을 겪고 있는 경쟁사들과 달리 수익성도 갖춰 무난한 딜로 봤었다”며 “하지만 최근 포스트 IPO 매수세가 크게 꺾이면서 미트박스 수준의 딜에도 수요예측 베팅을 꺼리는 환경이 됐다”고 말했다.

이어 “미트박스는 이익이 나는 회사다 보니 상장 철회를 해도 큰 충격은 없을 것”이라며 “자금이 급한 후발 수요예측 주자들은 곤란한 상황이 됐다”고 덧붙였다.