[Part I. 팝업의 시대, 숏폼처럼 변하라]

소비자들의 수요(취향)와 제조업체의 공급(브랜드) 파편화는 심화하고 있습니다. 이와 동시에, 소비와 유행을 흡수해 매출을 만들어 내는 유통 채널들도 변화를 보이고 있습니다. 빠르고, 재미있고, SNS에 찍어 올려 '내가 이렇게 핫한 트렌드에 몸을 실었다'는 것을 공유할 수 있는 모습으로 바뀐 유통업체들만 성장을 누리는 중입니다. 백화점은 팝업 스토어를 통해 집객과 MZ세대 유입을 만들어내고 있고, 초저가 생활용품 전문점 다이소 또한 중소업체의 팝업 스토어 역할을 하며 호실적을 이어가고 있습니다. 편의점도 소비자의 반응에 따라 빠르게 상품을 교체하며 소비를 흡수 중입니다.

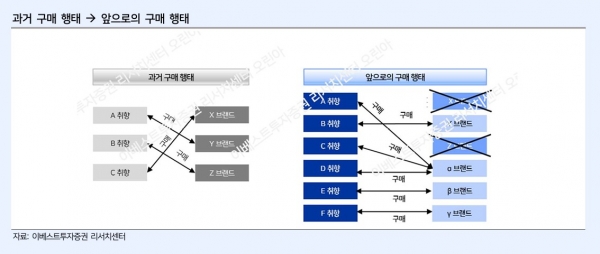

[Part II. 취향의 시대, 면세점을 위협]

취향이 달라진 것은 중국인 관광객들도 마찬가지입니다. 그리고 이들의 달라진 취향과 쇼핑 패턴은 2024년 면세점에게 위협이 될 전망입니다. 중국인 관광객들의 한국 쇼핑 인기 품목들은 한한령 이전과 크게 바뀌지 않았지만, 과거 대형 브랜드로의 쏠림 현상보다는 다양한 브랜드로 수요가 분산되고 있기 때문입니다.

화장품을 예로 들면, 새롭고 다양한 브랜드들을 한 자리에서 경험/구매 가능한 채널들의 경쟁력이 부각되면서 과거 면세점이 중국인 관광객으로부터 누리던 지위를 올리브영이 넘겨받은 모양새가 나타나고 있습니다. 더불어 MZ세대 위주의 개별 여행객이 증가하고, SNS 활동이 활발해짐에 따라 기존 명동보다는 새롭게 떠오르는 유명 맛집이나 관광지 위주로 방문객이 늘고 있다는 점은 면세점에게 다소 부담입니다.

[Part III. 버티컬의 시대, 이커머스 지도]

2024년 한국 이커머스 판매액은 전년대비 6.8% 증가한 240조원으로 전망합니다. 코로나19로 온라인 쇼핑의 베이스가 높아진 영향이 2024년까지는 이어질 것으로 보이는데, 고금리 및 고물가 영향으로 소비 회복이 지연되고 가계 소비 여력이 녹록치 않기 때문입니다.

더불어 이커머스 업계 내 재편 또한 활발히 이뤄지고 있어 경쟁 구도 변화도 예상됩니다. 기존 종합몰 위주의 성장에서 전문몰로의 소비 분산 및 파편화가 나타남에 따라 개별 기업들의 성장률은 과거와 다른 양상을 띨 것으로 전망되기 때문입니다. 롱테일 이커머스에서는 네이버와 쿠팡이 시장을 양분을 완료해, 해외 사업과 과금화 전략에 주목할 필요가 있겠습니다. 더불어 매각을 추진하는 업체도 등장했고, 중국 이커머스 업체들의 공세가 이어지고 있어 경쟁 구도 변화도 예상됩니다.

[Part IV. 결론 및 투자의견]

2024년에도 높아진 금리 수준에 따라 불리한 소비 환경은 지속될 공산이 큽니다. 이와 더불어 소비 행태 변화도 유통업체들에게는 부담이 될 것입니다. 당사는 앞으로의 10년을 파편화 소비에 대응해야 하는 시기라고 판단하는데, 소비자들이 선택할 수 있는 브랜드와 제품이 과거와 달리 셀 수 없이 많아졌고, 이를 구매할 수 있는 채널 또한 과거와 달리 눈에 띄게 늘어났다는 점은 중요합니다. 따라서 유통업체들은 팝업 스토어처럼, 숏폼처럼 계속해서 짧고 굵게 변해야 합니다. 그것이 어렵다면 비용이라도 줄여야 하겠지만, 올해 주요 업체들의 실적에서 나타났듯 앞으로도 더 큰 절감을 필요로 할 것입니다.