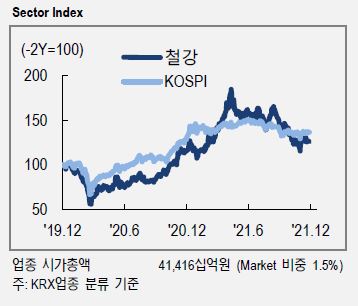

# 첫째, 중국의 탈탄소를 위한 철강 생산 감산 지속

2021년 중국의 조강 생산량은 전년 대비 약 2.3%가량 감소할 것으로 예상된다. 중국 정부의 강력한 탈탄소 정책이 철강 생산을 억제하고 있기 때문이다.

중국의 조강 생산량은 전세계 생산에서 57%를 점하고, 철강산업은 중국 내 탄소 배출에서 15%를 차지한다. 베이징 동계 올림픽을 앞둔 대기환경 개선과 이후의 탈탄소 정책으로 철강 생산 억제는 이어질 전망이다.

글로벌 금융위기 이후 전세계 철강산업은 중국발 공급과잉이 시황을 짓눌러 왔다. 탈탄소를 위한 감산은 공급측면에서 구조적 변화가 될 수 있다.

# 둘째, 원료 가격 변화에 따른 철강 가격 영향

중국의 철강 감산과 경제 성장률 둔화에 따른 철강 수요 부진은 철광석과 원료탄 가격에 하방 압력으로 작용할 전망이다. 철광석 가격은 2021년 5월 톤당 232달러까지 올랐다가, 11월 86달러로 하락했다. 최근에는 121달러로 반등한바 있다.

중국이 동계 올림픽과 그 이후로도 대기환경 개선과 탈탄소를 위한 철강 감산을 지속한다면 철광석 가격은 하방 압력을 받을 가능성 높아 강점탄 가격은 지난 3월 톤당 110달러에서 중국 석탄 가격 상승과 함께 9월에는 409달러로 급등, 최근에는 351달러로 하락했다.

중국의 석탄 가격 안정화로 인해 호주 지역 사이클론 등 계절적 기후재난 영향을 제외하면 추가 조정 가능성이 예상된다. 강점탄 가격 하락은 철강 가격 약세 요인이 될 것이다.

# 셋째, POSCO의 기업 분할과 지주회사 가치 평가

POSCO는 기업분할을 통해 지주회사 중심의 지배구조 체제로 전환할 계획이다.

2022년 1월 28일 임시주주총회에서 기업분할 안건이 통과(특별결의사항) 되면, 존속법인인 지주회사 포스코홀딩스주식회사가 상장사로 남고, 신설회사인 주식회사포스코는 지주회사가 지분 100%를 보유한 비상장 상태가 된다.

국내 주요 상장 지주회사는 순자산가치(Net Asset Value) 대비 할인율이 55~60%에 달한다.

포스코홀딩스는 철강회사 포스코 등 기존 자회사 지분 가치에 리튬, 니켈, 수소 등 신사업 가치가 더해져 주주가치를 키우는 것을 목표로 제시한다. 지주회사 주가 형성 초기 단계에서 미래 성장 가치의 반영과 지주회사 순자산가치에 대한 할인율이 어떻게 적용될지가 관건이다.