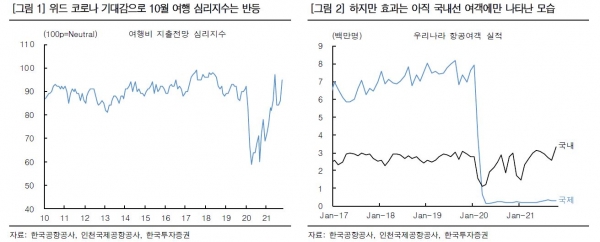

# 국제선 여객의 회복은 아직 느리지만 국내선이 대신 반등

10월 항공여객수는 전월대비 27% 증가했다.

국제선은 펜데믹 이전인 2019년과 비교해 여전히 4%에 불과했지만 국내선 수요가 백신접종률 상승과 맞물려 반등했다. 국내선 여객은 9월보다 30% 늘었으며 2019년 대비로도 8% 높은 수준이다. 이러한 회복세는 11월 위드 코로나 전환을 통해 해외여행 수요로 확산될 것이다.

향후 턴어라운드의 속도는 인접 아시아 국가들의 리오프닝 추세에 달려있다. 미국과 유럽은 한 발 빠르게 국경을 열고 있어 항공수요가 늘어나고 있지만 우리나라 전체 국제선 여객에서 차지하는 비중은 각각 5%, 7%에 불과하다.

특히 저비용항 공사는 사실상 매출이 없다. 심리적으로 해외여행을 다시 갈 수 있다고 체감하려면 시간과 비용이 적게 드는 일본부터 시작해 근거리 노선의 재개가 중요하다.

# 항공화물은 글로벌 물류대란 수혜가 더욱 확대

여객과 다르게 화물은 호황이 이어지고 있다. 인천공항 기준 양대 국적사의 물동량은 전년동월대비 8% 증가했다. 2019년과 비교해서는 22% 많은 실적이다.

항공화물 운임 역시 상승한 것으로 추정된다. TAC 기준 아시아 장거리 운임은 9월보다 평균 6% 올랐다. 컨테이너선 부족과 항만적체 등 물류대란이 당분간 풀리기 어려워 보여, 긴급하게 움직여야 하는 화물수요는 연말 쇼핑시즌까지 강세를 유지할 전망이다.

한편으로 양대 국적사는 화물만으로 펜데믹 이전보다 더 많은 돈을 벌고 있어 미주와 유럽 등 장거리 여객 운항이 급하지 않다. 리오프닝 초기 무리한 공급경쟁 없이 여객운임을 더 높게 가져가는 선순환이 예상된다.

따라서 양대 국적사는 3분기에 이어 4분기에도 기대 이상의 호실적을 이어갈 전망이다.

# 11월은 쉬어가는 시기, 반등의 관건은 해외여행 예약과 공정위

펜데믹 이후 항공업종 투자는 희망고문의 반복이었다. 해외여행이 재개될 것이란 기대감과 쉽게 잡히지 않는 코로나에 따른 실망감 사이의 줄다리기와도 같았다.

11월은 3분기 실적시즌을 앞두고 단기적으로 다시 우려가 앞서는 시기다. 3분기 저비용항공사들의 영업적자는 소폭 확대된 것으로 추정된다.

4분기에도 화물만 좋을 전망이나, 해운선사 주가에서 알 수 있듯이 물류대란의 수혜는 일시적인 왜곡으로 평가절하되는 상황이다. 게다가 유가가 너무 먼저 급등해 버렸다.

따라서 항공주 투자는 유가 상승세가 일단락되기까지 쉬어가는 것을 권유한다. 향후 반등의 기회는 해외여행 예약수요가 본격적으로 증가하는 시점에 달려있으며 빠르면 연말부각될 것으로 예상한다.

또한 공정위가 올해 안으로 양대 국적사 통합에 대한 심사결과를 발표할 예정이라 12월에는 다시 바닥잡기를 노릴 수 있을 것이다.