Sub-theme 로서 주목해야할 그룹은 크게 3가지 범주로 분류 : 1) 정책 수혜, 2) 차세대 프리미엄 기술, 3) Volume zone 기술

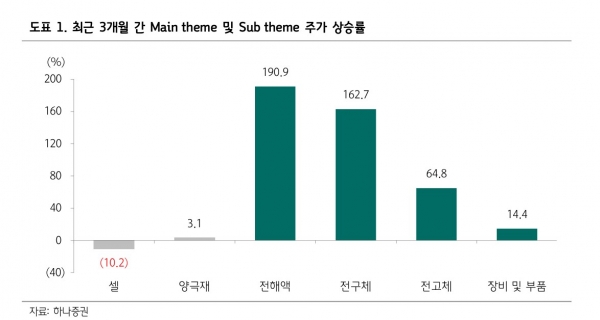

최근 2차전지 섹터 내 대형주(셀 및 양극재) 주가 부진 및 소형주 주가 강세 흐름 뚜렷. 지난 5년간 섹터 주도주였던 대형주들의 최근 3개월 주가 상승률은 셀 메이커 3개사 -10%, 양극재 5개사 +3% 불과하나, 전해액 3개사 +191%, 전구체 2개사 +163%, 전고체 2개사 +65%, 장비 및 부품 기업군 +14% 상승하며 차별화 흐름 뚜렷.

대형주들의 경우, 1월 양극재 수출 중량 5개월 만의 MoM 반등 및 리튬 가격 횡보로 주가 다운사이드 리스크 크지 않으나, 미국과 유럽의 정책 경로 이탈 가능성(트럼프 당선시 친환경 정책 둔화 가능성, 바이든 행정부의 배기가스 배출 규제 완화, 유럽의 탄소 배출 규제 완화 리스크)과 현재 Valuation 수준 고려할 때 주가 상승 여력도 크지 않은 상황.

근본적으로는 글로벌 전기차 판매 증가율 둔화되는 국면(2021년 +110%, 2022년 +61%, 2023년 +31%, 2024년 +19% 전망)에서, 과거와 달리 시장 점유율 상승 논리도 부재하므로(이미 미국 및 유럽 시장 내 점유율 50% 이상 확보), 대형주들의 실적 성장률은 전기차 시장 성장률과 궤를 같이할 것으로 판단, 이는 대형주들의 멀티플 확장 논리 부재 및 점진적인 멀티플 디레이팅을 의미.

물론 소형주들 역시 정책 리스크 고려해야 하나, 상기 Sub-Theme 관련 기업들(전해액, 전구체, 전고체, 첨가제 등)의 경우 그동안 시장 점유율이 매우 낮았거나 해당 기술 채택 자체가 이뤄지지 않았던 영역이라는 점에서 이들의 실적 성장률은 당분간 전기차 판매 성장률을 상회할 수 있을 것으로 판단. 즉, 중국에 밀려 선택되지 않았거나 기술이 개발되지 않아 탑재되지 않았던 제품들이 정책 수혜에 따른 시장 점유율 상승 혹은 기술 발전으로 인한 신기술 채택 초입 단계 들어서며 실적 성장성 부각될 전망.

Sub-theme 로서 주목해야할 그룹은 크게 3가지 범주로 분류 : 1) 정책 수혜, 2) 차세대 프리미엄 기술, 3) Volume zone 기술.

1) 정책 수혜 – FEOC : 우려외국집단 규정 적용에 따른 중국 기업들의 한국 배터리 3사 내 시장 점유율 하락 시 반사 수혜.

FEOC 규정 상 자동차 기업 입장에서는 2024년부터 Components, 2025년부터 Constituent Materials를 FEOC 관련 기업으로부터 조달 시 7,500$ 보조금 대상 제외. 따라서, 2024년부터는 전해액 및 분리막, 2025년부터는 양극재, Foils(동박 및 알루미늄박), 전해질염, 첨가제를 FEOC로부터 조달 시 보조금 대상 제외.

이 중에서 한국 배터리 3사 내 중국 기업 점유율이 높은 전해액, 분리막, Foils(동박 및 알루미늄박)의 실적 성장성 높을 것으로 판단, 해당 기업들이 각자 제시한 CAPA 고려 Valuation 시 상승 여력 있는 기업들에 대한 선별 접근 권고(관련 기업 : 더블유씨피 등).