# 2021년 11월 대만 테크 전체 매출액은 5%YoY 증가

11월 대만 주요 테크 업체들의 매출액은 11%MoM, 5%YoY 증가하여 테크 업종 센티먼트를 개선시켰다.

가장 큰 비중을 차지하고 있는 핸드셋 OEM 업체들뿐만 아니라 노트북 ODM, 서버 ODM이 각각 12%MoM, 15% MoM, 12%MoM 증가하여 실적 개선을 견인했다.

서버 ODM과 유사한 비중을 차지하고 있는 파운드리 업체들도 9%MoM 증가했다. 10월 전체 매출액이 6%MoM 감소하여 성수기 진입에도 불구하고 테크 수요 불확실성이 확대되었으나, 11월 매출액은 이를 만회했다고 평가한다.

다만 Nanya, Winbond 같은 메모리 반도체 업체들의 11월 매출액은 5%MoM 감소했다.

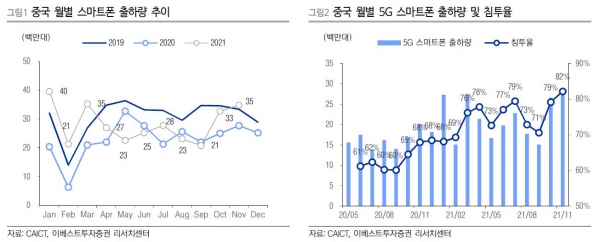

중국 스마트폰 출하량은 11월 34.8 백만대로 6%MoM 개선되었다. 이중 중국외 브랜드의 출하량은 7.3백만대로 전월 10.8백만대 대비 감소했다. 11월 광군제 등 계절적 성수기 영향으로 출하량이 개선된 것은 긍정적이다.

그러나 중국내 5G 스마트폰 침투율이 82%에 육박했다는 점은 향후 스마트폰 업체들의 경쟁이 치열해질 것이라는 점을 암시한다. 중국 브랜드는 2022년부터 더욱 공격적으로 인도, 유럽 시장 진출에 박차를 가할 것이며, 삼성전자 등 글로벌 브랜드와의 충돌은 불가피할 것이다.

TrendForce에 따르면 11월 DRAM 업체들과 주요 Application별 업체들의 재고일수의 변화가 있는 것으로 보여진다. DRAM 공급업체는 삼성전자를 중심으로 재고일수는 4Q21초 대비 4Q21 중반 약 1주 수준 증가했으며, 수요업체의 재고일수는 PC OEM이 2~4 주 감소했고, 주요 모듈 하우스 및 Hyperscaler, 기업용 수요는 큰 변화가 없으며, 스마트폰 업체는 약 1주 증가했다.

DRAM 공급업체와 수요업체들의 비중을 고려하여 재고 수준의 변화를 산출해 보면 4Q21초 대비 4Q21 중반 수요업체들의 재고수준은 2% 증가에 불과하나 공급업체들의 재고수준은 22% 증가하여 업계 전반적인 재고수준은 늘어나고 있는 것으로 추정된다.

11월 대만 주요 테크 업체들의 실적이 개선되었고, DRAM 현물가격도 안정세를 나타냄에 따라 반도체 업종 주가도 강한 반등을 나타내고 있다. 현 업종 주가는 과거 PBR 밴드 중상단에 위치하고 있어 밸류에이션 메리트가 높다고 판단하기 어려우며, 11월 양호한 수요에도 불구하고 재고 수준이 하락하고 있지 않기 때문에 업종 투자의견 Neutral을 유지한다.